株価

ニチアスとは

ニチアス株式会社は、耐熱・断熱・シールといった基盤技術を中核に、プラント向け工事から工業製品、自動車部品、建材まで幅広い分野を手がける機能材メーカーである。本社は東京都中央区に置き、日本の重化学工業や社会インフラを長年にわたって支えてきた企業である。

同社は企業理念として「断つ・保つで明るい未来へ」を掲げており、流体の漏れ、熱、音、火、腐食、汚染といった産業活動におけるリスクを断ち、同時に安全でクリーンな状態を保つ技術を事業の根幹としている。技術領域はシール、断熱、防音、耐火、耐食、クリーンの6つに整理されており、これらを組み合わせた製品の製造・販売だけでなく、施工やメンテナンスまで含めた総合的なサービスを提供している点が特徴である。

事業は大きく5つの分野に分かれている。プラント向け工事・販売事業では、発電所や石油化学プラント、化学工場などを対象に、断熱材やシール材の供給に加え、耐熱・耐火工事や保守メンテナンスを行っている。エネルギー効率の向上や安全運転の確保に直結する分野であり、ニチアスの伝統的な強みが最も発揮される領域である。

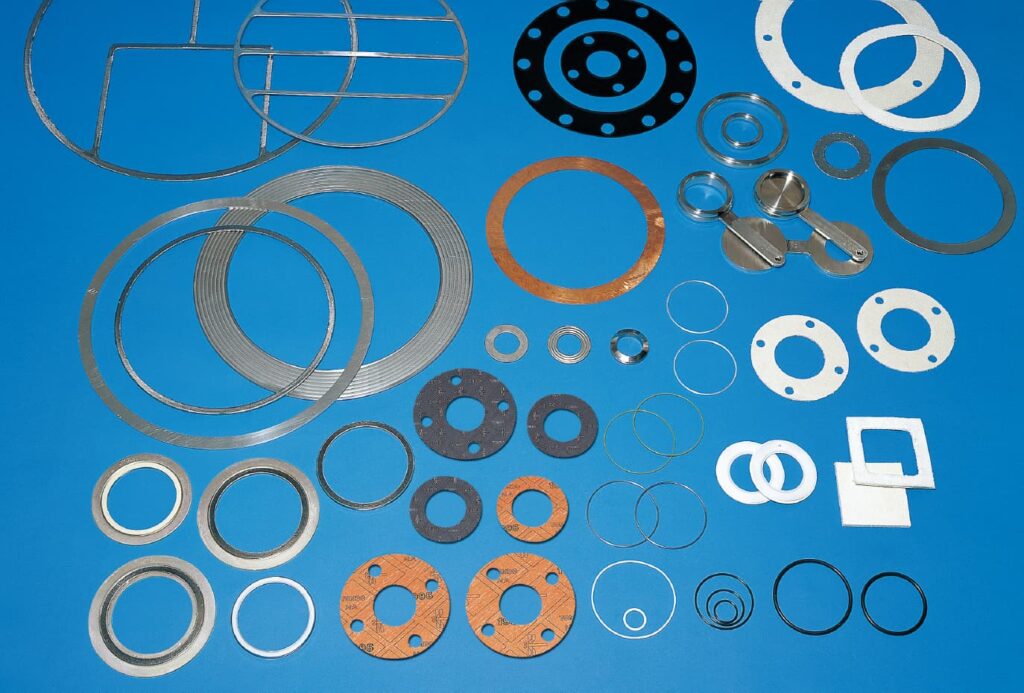

工業製品事業では、各種産業機械や装置向けにガスケット、パッキン、ふっ素樹脂製品、フィルター製品などを展開している。高温・高圧、薬品環境に耐える機能性材料が多く、環境関連分野やエネルギー分野でも重要な役割を担っている。高機能製品事業は、半導体産業向けを中心とした分野で、クリーン性や耐薬品性が要求される先端製造工程に対応した材料を供給しており、半導体の高度化とともに付加価値が高まりやすい事業である。

自動車部品事業では、自動車メーカーや部品メーカー向けにシール材や関連部品を製造・販売している。エンジン周りや排気系など、耐熱性や耐久性が求められる部位で採用されており、自動車の高性能化や環境対応を支える役割を果たしている。建材事業では、住宅やビル向けの断熱材や防火材を供給し、施工まで含めたサービスを展開しており、省エネルギーや防災ニーズの高まりを背景に安定した需要を持つ。

海外展開は自動車部品事業やプラント関連事業を中心に進められており、海外売上比率は極端に高くはないものの、着実に拡大している。また、取り扱い製品や顧客が非常に幅広く、特定の顧客に売上が大きく依存しない事業構造を持っている点も、同社の安定性を支える要因となっている。

全体としてニチアスは、急成長を狙う企業というよりも、社会や産業に不可欠な「断つ・保つ」技術を軸に、長期にわたり安定した価値を提供する堅実な機能材メーカーである。プラント、産業、半導体、自動車、建設と幅広い分野に関与することで景気変動の影響を分散し、耐熱・断熱・シールという普遍的なニーズを背景に安定した事業基盤を築いている企業と言える。

ニチアス 公式サイトはこちら直近の業績・指標

| 決算期 | 売上高 (百万円) |

営業利益 (百万円) |

経常利益 (百万円) |

純利益 (百万円) |

一株益 (円) |

一株配当 (円) |

|---|---|---|---|---|---|---|

| 連21.3 | 196,372 | 19,616 | 21,279 | 10,715 | 161.5 | 78 |

| 連22.3 | 216,236 | 26,264 | 30,572 | 22,034 | 332.2 | 86 |

| 連23.3 | 238,116 | 29,954 | 33,082 | 21,398 | 322.6 | 92 |

| 連24.3 | 249,391 | 35,208 | 38,974 | 26,961 | 406.6 | 98 |

| 連25.3 | 256,512 | 39,732 | 41,693 | 32,073 | 491.4 | 108 |

| 連26.3予 | 254,000 | 36,500 | 36,500 | 25,800 | 404.6 | 152 |

| 連27.3予 | 260,000 | 39,000 | 39,500 | 27,500 | 431.3 | 152〜162 |

出典元:四季報オンライン

キャッシュフロー

| 決算期 | 営業CF (百万円) |

投資CF (百万円) |

財務CF (百万円) |

|---|---|---|---|

| 2023 | 18,650 | -8,651 | -6,368 |

| 2024 | 19,167 | -12,897 | -11,107 |

| 2025 | 31,246 | -913 | -27,404 |

出典元:四季報オンライン

バリュエーション

| 決算期 | 営業利益率 | ROE | ROA | PER 高値平均/安値平均 |

PBR |

|---|---|---|---|---|---|

| 2023 | 12.5% | 12.4% | 8.0% | – | – |

| 2024 | 14.1% | 13.5% | 9.2% | – | – |

| 2025 | 15.4% | 14.8% | 11.0% | 10.5倍/6.8倍 | 1.95倍 |

出典元:四季報オンライン

投資判断

まず業績規模を億円単位で見ると、売上高は24.3期で約2,493億円、25.3期で約2,565億円、26.3期予想で約2,540億円と、緩やかな拡大から横ばい圏で推移している。営業利益は24.3期で約352億円、25.3期で約397億円と増加した後、26.3期予想では約365億円とやや減少見込みである。経常利益も同様に約389億円→約416億円→約365億円と、ピークアウトを想定した保守的な見通しになっている。純利益は24.3期で約269億円、25.3期で約320億円、26.3期予想で約258億円と、26.3期は一服する前提となっているが、それでも水準としては依然高い。

収益性を見ると、営業利益率は2023年12.5%、2024年14.1%、2025年15.4%と3年連続で改善しており、事業の付加価値が着実に高まっていることが分かる。ROEも12.4%→13.5%→14.8%、ROAも8.0%→9.2%→11.0%と右肩上がりで、資本効率・資産効率の両面で明確な改善が見られる。プラント向け工事や工業製品、自動車部品といった分散された事業構成の中で、利益率と効率性が同時に向上している点は評価できる。

一方、評価面を見ると、2025年実績ベースのPERは高値平均10.5倍、安値平均6.8倍と低めで、PBRは1.9倍程度である。営業利益率やROEが15%近くまで改善している企業としては、評価は比較的控えめで、過度な成長期待が織り込まれている状態ではない。

以上を踏まえると、ニチアスは売上の急成長を狙うタイプの企業ではないが、収益性と資本効率が着実に改善しており、事業の質は明確に向上している。26.3期は利益調整を想定しているものの、それでも営業利益率15%前後、ROE15%近い水準が維持される見込みであり、業績の底堅さは高い。

結論として、ニチアスは成長株というよりも、高収益化が進んだ安定企業であり、PERの低さを考えると割高感はない。業績のピークアウトを警戒しつつも、収益力・効率性・評価水準のバランスが取れており、中長期で安定したリターンを狙う投資対象として妥当性の高い銘柄と判断できる。

配当目的とかどうなの?

まず予想配当利回りは26.3期、27.3期ともに2.24%であり、一般的な高配当株とされる4〜5%台と比べると明確に低い水準である。そのため、配当利回りそのものを最優先に考える投資スタイルには向かない銘柄と言える。

一方で、配当の安定性と持続性という観点では評価できる。営業利益率は12.5%から15.4%へと着実に改善し、ROEは14.8%、ROAは11.0%と高水準に達している。営業CFも安定して大きく、財務CFは継続的なマイナスで推移しており、借入返済や配当支払いを着実に行っている構造が確認できる。業績が一時的に調整する26.3期予想においても、配当は増配水準を維持する前提となっており、減配リスクは相対的に低い。

ただし、同社は配当性向を大きく引き上げて高配当化を狙うタイプではなく、利益成長と財務健全性を重視しながら、段階的に配当を積み上げていく方針と読み取れる。そのため、今後も配当が急激に増えて利回りが大きく跳ね上がる可能性は高くない。

評価面を見ると、PERは6.8〜10.5倍と低めで、PBRは約2倍である。これは、株価が成長期待を過度に織り込んでいない一方、配当利回りも高くないという「中間的」な位置づけを示している。配当だけを目的に買うには物足りないが、株価下落時のクッションとして一定の役割は果たす。

総合すると、ニチアスは「配当を最大化したい投資家」向けの銘柄ではない。一方で、「業績が安定し、財務も健全な企業に投資しながら、2%台の配当を着実にもらう」というスタンスには適している。配当は主役ではなく、事業の質と収益力を土台にした補助的リターンという位置づけで考えると、納得感のある配当銘柄と言える。

今後の値動き予想!!(5年間)

ニチアスについて、現在値6,776円を起点に、今後5年間の株価の値動きを良い場合・中間・悪い場合の3つのシナリオで整理する。ニチアスは耐熱・断熱・シール技術を中核に、プラント向け工事、工業製品、高機能製品、自動車部品、建材と事業領域が分散された機能材メーカーである。直近数年で営業利益率、ROE、ROAはいずれも着実に改善しており、本業の収益力は強い。営業CFも安定して大きく、配当や借入返済を賄える財務構造を持つ。一方で配当利回りは2%台前半と高配当株ではなく、株価評価はPERでおおむね7〜10倍、PBRは2倍前後と、成長期待を過度に織り込んでいない水準にある。

良い場合のシナリオでは、プラント設備、環境・エネルギー関連、半導体周辺向けの機能材需要が堅調に推移し、売上・利益ともに緩やかな成長が続く。営業利益率は15%台後半から16%程度を維持し、ROEも15%前後で安定する。市場は業績の質と安定性を評価し、PERは10〜12倍、PBRは2〜2.5倍程度まで見直される可能性がある。この場合、株価は9,000円から11,000円程度まで上昇する余地がある。配当は利回りとしては低下するが、配当と値上がり益を合わせたトータルリターンは良好な展開となる。

中間のシナリオでは、国内外の設備投資や産業需要は大きく崩れず、売上と利益は横ばいから緩やかな増加にとどまる。営業利益率は14〜15%台、ROEは12〜14%台で安定し、評価水準も現状に近いPER7〜10倍、PBR1.8〜2倍程度で推移しやすい。この場合、株価は6,000円から8,500円程度のレンジで推移する可能性が高く、現在値6,776円前後を中心とした値動きとなる。値上がり益は限定的だが、安定した配当を受け取りながらの中長期保有が中心となる。

悪い場合のシナリオでは、世界景気の後退やプラント投資の縮小が長期化し、耐熱・断熱・シール材の需要が弱含む。営業利益率は13%前後まで低下し、ROEも10%を下回る局面が想定される。市場評価は慎重になり、PERは5〜7倍、PBRは1.5倍前後まで低下する可能性がある。この場合、株価は4,000円から5,500円程度まで調整するリスクがある。配当利回りは相対的に上昇するが、株価下落による評価損が意識されやすい局面となる。

総合すると、ニチアスの今後5年間の株価は、良い場合で9,000円から11,000円程度、中間では6,000円から8,500円程度、悪い場合でも4,000円から5,500円程度というレンジ感が想定される。現在値6,776円は、堅実な業績基盤と控えめな評価を反映した水準であり、大きな成長を狙う銘柄ではないが、業績の安定性と一定の値上がり余地、加えて配当を組み合わせた中長期向けの銘柄として位置づけられる。

この記事の最終更新日:2026年1月4日

※本記事は最新の株価データに基づいて作成しています。

コメントを残す